摘 要:

背景

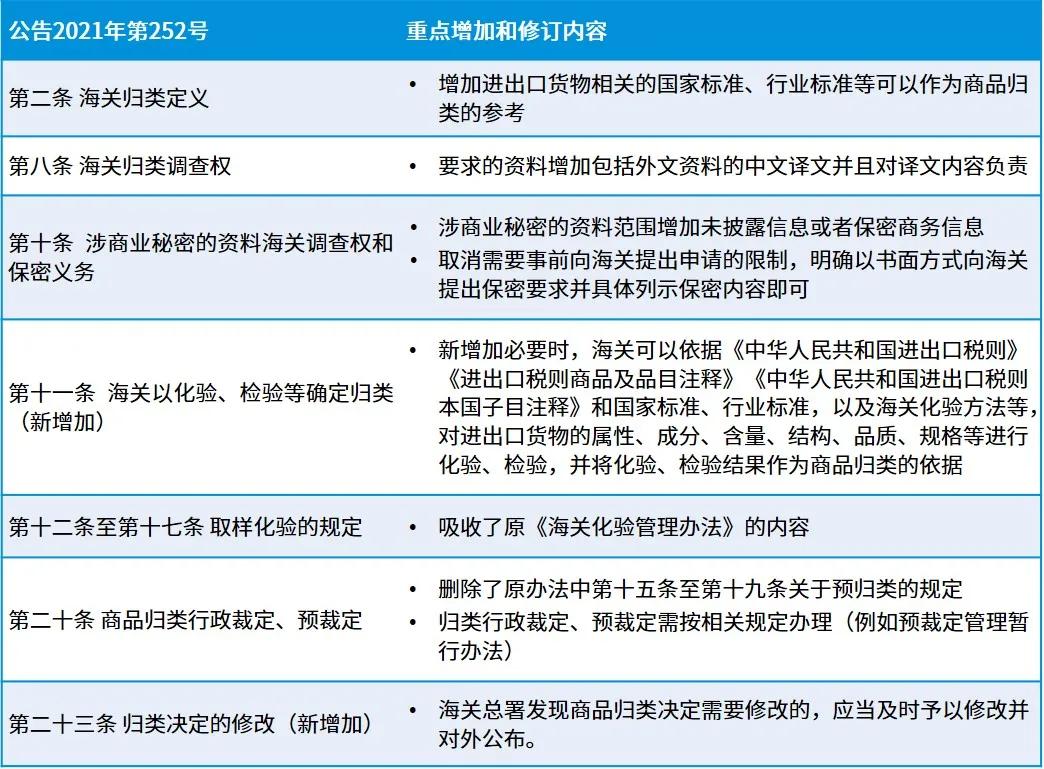

现行《归类管理规定》、《海关化验管理办法》分别是2007年5月1日和2008年12月1日施行的,本次修订依据《海关法》、《关税条例》的相关规定,主要在原有的框架下进行了局部调整和完善,以保持法规稳定性。

修订后的《海关归类管理规定》重点调整和明确了商品归类的管理范围、法定依据、管理要求等。根据《立法法》的要求,对于已有规章、公告规定的归类预裁定、补充申报、报关单修撤等,本次修订采指引性表述,使法规内容更为简单明了。

毕马威观察

《海关归类管理规定》的修订将进一步统一海关的归类工作,有利于为企业创造更好的营商环境。例如,新的规定在原《海关归类管理规定》和《海关化验管理办法》的基础上加以修订,提高了法规内容准确性和统一性。又如,为顺应海关监管工作面向国际贸易的特定环境的特点,增加了进口人可以提供外文资料的中文译文的规定,为企业提供了方便。又如,对于海关归类中涉及商业秘密的资料范围增加了包括未披露信息或者保密商务信息的规定, 更符合商业实际,有利商界与海关的协作,有利于保护相关企业的利益。

新的《海关归类管理规定》对原规定也有了部分突破,例如首次明确国家标准、行业标准等可以作为商品归类的参考。海关检验检疫合并后,质量检验成为海关监管工作的新重点,在海关归类工作中,参考相应的标准为海关维护正常的进出口秩序增加了新的依据。同时,在商品归类认定中,企业和海关就商品的特点往往有不同的理解,引入国家标准、行业标准等,有利于企业根据实际情况,从行业特点出发更好地向海关提供解释提供了法律依据,从而为更好的维护企业和相关行业利益创造了条件。

毕马威建议

对于进出口企业应该深入理解新规定的内容,从以下几方面入手加强自身海关归类工作。

新规定引入了一些新的规则,如引入国家标准、行业标准等,企业应尽快理解新的规则。企业也可以积极应用新的规则,如,新规定明确了必要时化验、检验结果作为商品归类的依据。当发生与海关就商品归类有不同的理解时,企业可以要求化验、检验,以增加海关归类结果的科学性。同时,如果企业认为海关提出的化验、检验要求不必要,也应依法提出,以减少通关时间成本。商品归类有相当的专业性要求,企业可以积极与第三方专业机构合作,导求其专业指导,维护合法权益。

新规定是海关优化口岸营商环境作出的努力,同时企业也需意识到海关通关改革后对企业自身加强守法提出了更高的要求。广大企业对于海关归类等问题,可以通过加强年度关务业务内部审计等措施,与第三方专业机构积极合作开展健康检查等,及时发现存在的进出口海关申报问题,研究适当的解决方案,及时纠正,减少潜在的关务风险。

引入信息化管理手段,提升归类管理的水平和效能。毕马威打造了一款智能化归类管理平台——毕马威关务归类平台(KCCP),该平台可提供归类导向参考数据,支持多条数据批量复核,支持用户对归类结果进行二次确认审批及操作留痕,完善企业内部归类流程,同时该平台也支持用户在线咨询,通过毕马威关务团队对归类结果进行甄别,给出归类建议。对于集团性企业,平台可支持集团归类业务的集中管理,整体把控。该平台可以协助企业准确、高效的管理进出口商品的的归类流程、数据以及其他相关信息。

积极运用预裁定制度,提升归类管理规范性和确定性。适时的进行商品归类预裁定,确定商品税率以便提前进行成本核算,明确监管条件以便提前进行业务规划,同时有效避免商品归类争议引起的海关核查稽查风险。进行商品归类预裁定申请前,建议企业事先进行争议归类分析,从而提前量化评估预裁定影响。进行预裁定申请时,需关注产品信息是否清晰明确,是否凸显归类所需信息内容,避免产品信息杂乱堆砌混淆归类结果。预裁定申请递交后,建议重视与海关的及时有效沟通,适时澄清说明,避免误解引起不利结果。建议企业可以与第三方专业机构合作,充分利用外部力量,在专业团队的支持下,获得合理的商品归类预裁定决定书。

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2021毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与英国私营担保有限公司— 毕马威国际有限公司(“毕马威国际”)相关联。毕马威国际不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所;毕马威企业咨询 (中国) 有限公司 — 中国有限责任公司;毕马威会计师事务所 — 香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。

版权所有 2018 湘ICP备8888888